COMPRAVENTA DE VEHÍCULO O EMBARCACIÓN USADOS

Modelo 620. Impuesto sobre transmisiones patrimoniales y actos jurídicos documentados. Transmisiones de determinados medios de transporte usados  (Pulse para acceder)

(Pulse para acceder)

- ¿Qué tengo que hacer si me compro un vehículo usado?

- ¿Existe algún supuesto de exención del impuesto de transmisiones patrimoniales onerosas?

- ¿Qué documentación tengo que aportar junto con la autoliquidación?

- ¿Qué plazo tengo para pagar el impuesto y presentar modelo 620?

- ¿Cuánto tengo que pagar de Impuesto de Transmisiones Patrimoniales si me compro un vehículo?

- ¿Cómo puedo confeccionar el modelo 620? ¿Dónde puedo presentar el modelo 620?

- ¿Qué tengo que hacer si me regalan un vehículo?

- ¿Qué tengo que hacer si heredo un vehículo?

- ¿Qué valor tengo que declarar?

- ¿Dónde puedo pagar el Impuesto derivado de la adquisición del vehículo?

¿Qué tengo que hacer si me compro un vehículo usado?

Cuando se compra un vehículo de segunda mano, lo primero que debe tener en cuenta es quién lo vende.

- Si me lo vende una empresa o un particular que realiza una actividad económica o profesional, estando el vehiculo afecto en ambos casos a dicha actividad

Esta transmisión estará sujeta a IVA. La empresa o el particular deberá emitir una factura cuyo importe total incluirá el impuesto que se debe pagar.

En este caso, no hay que pagar el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados y, por tanto, no debe confeccionar ningún impreso de autoliquidación ni efectuar trámite alguno en las Oficinas de la Agencia Tributaria de la Región de Murcia.

El justificante del pago del impuesto es la propia factura, documento que debe aportar junto con el resto de documentación que le exijan en la Jefatura de Tráfico. - Si me vende un particular

La transmisión está sujeta al concepto Transmisiones Patrimoniales Onerosas del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, y se autoliquida con el modelo 620. Antes de ir a la Jefatura de Tráfico a cambiar el titular del vehículo deberá obtener un justificante de haber abonado este impuesto.

El impuesto lo debe abonar el comprador, en aquella Comunidad Autónoma donde tenga su residencia habitual.

¿Existe algún supuesto de exención del impuesto de transmisiones patrimoniales onerosas?

¿Qué documentación tengo que aportar junto con la autoliquidación?

En el trámite presencial hay que aportar la documentación siguiente:

- Transmisión de un vehículo

a) DNI comprador y vendedor (original y copia).

b) Ficha técnica del vehículo (original y copia).

c) Contrato de compraventa del vehículo (original y copia).

d) Permiso de circulación (original y copia).

e) En caso de que el sujeto pasivo (comprador) no actúe en nombre propio, se deberá de justificar la representación otorgada por éste al presentador del modelo, mediante la aportación del modelo de representación oportuno y una copia del DNI del presentador, si bien no se prestará el servicio de confección de autoliquidación en las oficinas de la ATRM a los profesionales. - Transmisión de una embarcación.

a) DNI comprador y vendedor (original y copia).

b) Permiso de Navegación (original y copia).

c) Certificado de Navegabilidad (original y copia).

d) Contrato de compraventa (original y copia).

e) En caso de que el sujeto pasivo (comprador) no actúe en nombre propio, se deberá de justificar la representación otorgada por éste al presentador del modelo, mediante la aportación del modelo de representación oportuno y una copia del DNI del presentador, si bien no se prestará el servicio de confección de autoliquidación en las oficinas de la ATRM a los profesionales.

¿Qué plazo tengo para pagar el impuesto y presentar modelo 620?

El plazo para pagar y presentar la documentación, es de 30 días hábiles desde la fecha de la transmisión. Si el plazo finaliza en sábado, domingo o festivo, queda prorrogado hasta el primer día hábil siguiente.

Los sujetos pasivos del impuesto no quedarán obligados a presentar la autoliquidación en los casos en los que la cuota del impuesto fuera cero por ser un vehículo de más de 12 años y una cilindrada inferior a 1.000 cc.

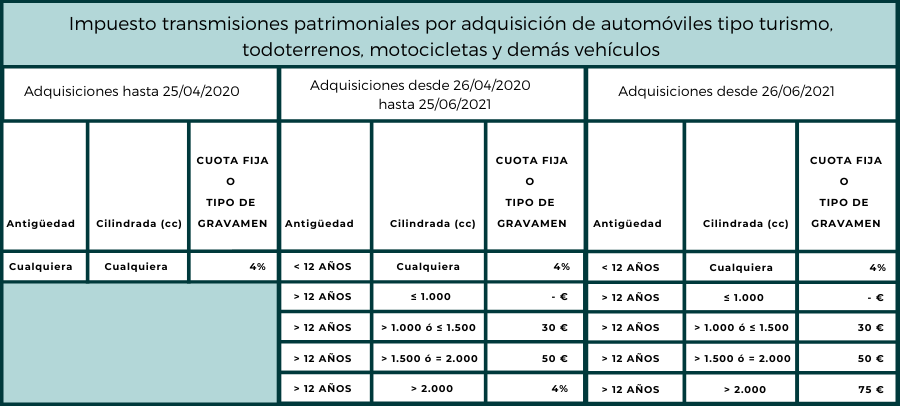

¿Cuánto tengo que pagar de Impuesto de Transmisiones Patrimoniales si me compro un vehículo?

Los sujetos pasivos del impuesto no quedarán obligados a presentar la autoliquidación en los casos en los que la cuota del impuesto fuera cero por ser un vehículo de más de 12 años y una cilindrada igual o inferior a 1.000 cc.

Del mismo modo, no existirá obligación de presentar la autoliquidación en los casos en los se trate de vehículos cuya transmisión esté sujeta a IVA y, por tanto, no sujeta al Impuesto de Transmisiones Patrioniales Onerosas, por ejemplo, supuesto de transmisión de tractor agrícola.

¿Cómo puedo confeccionar el modelo 620? ¿Dónde puedo presentar el modelo 620?

La presentación del modelo 620 se puede realizar de forma telemática pinchando aquí o presencialmente en las Oficinas de la Agencia Tributaria de la Región de Murcia.

Para facilitar el cumplimiento de los modelos tributarios, el contribuyente puede acudir, una vez obtenida su cita previa, personalmente, en el horario de atención al contribuyente a las dependencias de la Agencia Tributaria de la Región de Murcia en Murcia, Cartagena Abarán, Águilas, Caravaca, Jumilla, Librilla, Lorca, Los Alcázares, Mazarrón, Molina de Segura, Mula, San Pedro del Pinatar, Torre Pacheco y Yecla. Podrá consultar la dirección de las distintas oficinas de la Agencia Tributaria de la Región de Murcia pinchando aquí.

Asimismo, se podrá presentar el modelo 620 de forma telemática, en el caso de colaboradores, a través del Programa de Ayuda PACO.

¿Qué tengo que hacer si me regalan un vehículo?

¿Qué tengo que hacer si heredo un vehículo?

- Si declaro conjuntamente con el resto de bienes

La adquisición de un vehículo por herencia está sujeta al Impuesto sobre Sucesiones y Donaciones, que será necesario autoliquidarlo a través del modelo 650, cuando el fallecido tuviera su residencia habitual en la Región de Murcia. - Si es una adición a la herencia

Si fuera una adición a la herencia ya presentada deberá seguirse el mismo procedimiento.

¿Qué valor tengo que declarar?

La base imponible es el valor real del vehículo a la fecha de devengo del impuesto.

En el caso de compra, la fecha de devengo es la fecha de transmisión, en el caso de donación, la fecha de devengo es el día de la donación, y en el caso de herencia, la fecha de devengo es el día del fallecimiento del causante.

Cada año una orden ministerial publica unos precios medios de venta, que se pueden usar, en función de la marca, el modelo, la potencia y el año de matriculación del vehículo, salvo que el precio pactado entre las partes fuera superior, en cuyo caso la base imponible será éste segundo valor.

Puede consultarse la orden ministerial aquí.

¿Dónde puedo pagar el Impuesto derivado de la adquisición del vehículo?

- Con el modelo de autoliquidación debidamente cumplimentado y con la carta de pago correspondiente se podrá acudir a las ventanillas de las entidades financieras colaboradoras, así como a través de la banca on-line o cajeros electrónicos, para más información pulse aquí.

- A través de TPV-Virtual puede realizar el pago de deudas a favor de la Comunidad Autónoma de la Región de Murcia o de la Agencia Tributaria de la Región de Murcia mediante tarjeta de crédito o débito expedida por cualquiera de las siguientes entidades emisoras: visa o mastercard.